沪铝目前已连续三周录得下跌,且近两周呈现加速下跌趋势,价格已从近期高点23465元/吨回落至21000元/吨左右,近3周跌幅接近10%。引发此轮下跌Z主要的因素在于国内多地疫情暴发,扭转了市场对消费改善的预期。多地出现的疫情导致主流消费地物料运输受阻,部分下游加工企业被迫停工,同时终端消费受到抑 制。此外美国货币政策的收紧以及国内2季度凸显的供应压力亦施压于铝价。我们认为在国内疫情未出现拐点之前,铝价仍将偏弱运行,短期难言见底。操作上建议反弹沽空为主,前空可继续持 有。

通胀上行带来的负反馈效应持续

美国2月CPI持续上行,同比上涨7.9%,创1982年1月以来Z大同比涨幅,美国通胀压力仍未有缓和迹象。2月物价大幅攀升主要受能源、住房和食品价格上涨等因素影响,而俄罗斯和乌克兰冲突引发全 球油价和其他大 宗商品价格飙升,亦助涨了美国的通胀压力。面对通胀持续高企的局面,美联储将采取更为鹰派的货币政策。Z新的会议纪要显示在接下来的例会中可能会有数次50个基点的加息,并可能Z早于5月开始以每月至多950亿美元的规模缩减资产负债表。受此影响美元指数近期持续走高,并一度突 破100的整数关口,持续走高的美元指数或对大 宗商品价格造成一定压力。

另外持续上行的通胀压力亦迫使欧美采取更多的方式打压能源价格。近期国际能源署(IEA)计划联合成员国释放1.2亿桶石油储备,以缓解俄乌冲突导致的油价飙升。其中美国将释放其中的6000万桶,另外6000万桶将由其他成员国释放,消息公布之后原 油价格出现明显回落。

因此虽然高企的能源价格给基本金属带来了明显的成本支撑,但与此而来的通胀压力使得欧美国家不得不采取更多方式来应对。若美联储采取更加激进的加息手段来应对通胀,收缩的流动性将不利于经济的持续复苏,同时持续走高的能源价格亦会对消费产生抑 制。高通胀带来的负反馈效应将会持续显现,之前我们更关注能源价格走高对成本端及供应端的影响,现在或许应该将焦点逐渐转移至需求端。

国内供应压力开始凸显

一季度电解铝生产利润处于高位,在没有政策约束的背景下,铝厂投产较为积极。数据显示,2022年3月(31天)中国电解铝产331.5万吨,同比减少0.92%,日均产量10.69万吨,环比增长0.17万吨,同比减少0.1万吨;2022年1-3月国内共生产电解铝946.5万吨,累计同比减少2.28%。减少的主要原因在于一季度广西地区受疫情影响,发生一定数量的减产。3月份开始国内电解铝复产及新增产能投产明显提速,其中云南及广西等地新增及复产产能合计99.8万吨,3月国内电解铝企业未出现减产的情况。截至4月初,统计全国电解铝运行产能达3997.4万吨,国内有效建成产能规模4404.7万吨,全国电解铝开工率约为90.8%。

根据爱择咨询数据来看,2季度国内仍有近130.5万吨产能投放,主要集中在云南、广西及甘肃3个地区,其中云南预计投产68万吨,广西预计投产35.5万吨,甘肃预计投产20万吨,2季度末电解铝运行产能或突 破4100万吨。

目前疫情对上游铝厂企业的生产影响较小,各地区复产节奏维持正常水平。但铝锭运输效率下降明显,部分铝厂仓库有所增加,同时部分站台库存积压较多,预计运输恢复之后,供应压力将进一步凸显。

成本仍有下行空间

一季度乌俄冲突导致海外氧化铝供应偏紧,海外氧化铝价格持续走高打开国内出口窗口。目前海外氧化铝价格大幅回调,氧化铝几无出口利润,出口持续性存疑。同时2季度国内氧化铝投产较多,其中包括田园化工产能扩容(40万吨/年)、重庆博赛万州项目(180万吨/年)、河北文丰新(120万吨/年)、靖西天桂二期(80万吨/年),新投产能均在试运行中,预计4月放量的可能性较大。若2季度实际落地产能较多,出口量持续下滑,则国内氧化铝面临供应过剩问题,价格有回调可能。

另外在2月底国家发展改 革委关于进一步完善煤炭市场价格形成机制的通知中提到,当煤炭价格显著上涨或者有可能显著上涨时,引导煤炭价格回归合理区间;当煤炭价格出现过度下跌时,综合采取适当措施,引导煤炭价格合理回升。并公布重点地区煤炭出矿环节中长期交易价格合理区间,其中山西地区热值5500千卡的煤价合理区间为370—570元/吨,陕西为320—520元/吨,蒙西260—460元/吨,近期阶段秦皇岛港下水煤(5500千卡)中长期交易价格每吨570~770元(含税)较为合理。当前秦皇岛动力煤价格940元/吨,高于合理区间,在5月1号之后,动力煤现货价格或存在一定的下浮空间。

疫情对消费的影响持续

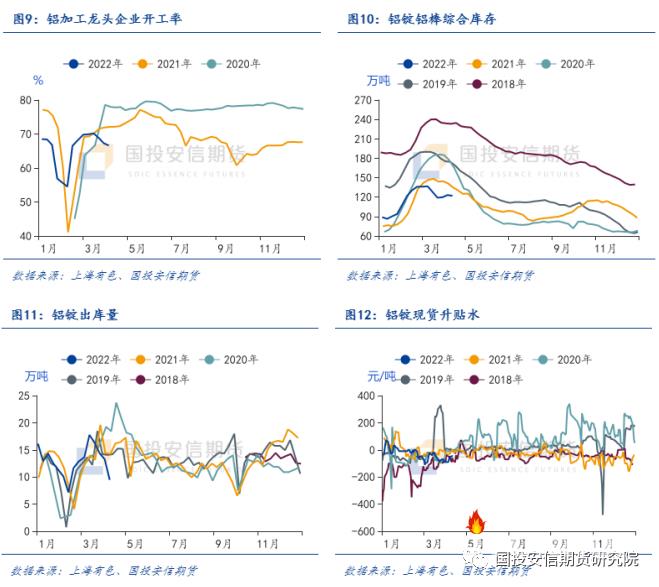

当前疫情对铝产业链下游的影响明显大于上游,铝下游龙 头加工企业开工率近两周呈现持续小幅下滑的态势。其中疫情管控较严格的江浙沪地区开工率跌幅较为明显,华东地区部分中小型铝板带箔企业已逐渐因原材料进货困难、资金周转缓慢等原因大举减产甚至停产。除了下游的加工企业受到影响之外,疫情对终端的影响也开始显现。

由于上海、长春、沈阳等多个主要汽车生产基地所在城市受疫情影响处于全 面管控状态,预计国内汽车2季度的生产订单将直接受到影响。同时,江浙沪地区聚集着大量的汽车供应链企业,这些企业几乎覆盖了一辆汽车的所有零部件生产环节,疫情导致企业面临原料短缺,成品无法运出等问题,这些问题对其余疫情并不严重地区的车企生产亦造成一定影响。虽然部分车企仍有剩余零部件库存,但估计仅足够1-2周。据了解,目前特斯拉的上海超级工厂3月下旬以来已经停产。以上海为总部的上汽已经减产或停产。蔚来也已宣布因零部件短缺而停产。除此之外,江浙沪还是线缆、光伏、电子元器件等企业的主要聚集地,因此疫情对终端消费的影响将持续凸显。

免责声明:矿库网文章内容来源于网络,为了传递信息,我们转载部分内容,尊重原作者的版权。所有转载文章仅用于学习和交流之目的,并非商业用途。如有侵权,请及时联系我们删除。感谢您的理解与支持。